- 09/09/2025

- Posted by: Sandra Borma

- Category: Actualités

L’agriculture joue un rôle essentiel en Afrique subsaharienne (ASS) : le secteur emploie près de la moitié de la main-d’œuvre[1] et contribue à la sécurité alimentaire, au développement rural et à la réduction de la pauvreté. Au cœur de ce secteur se trouvent les micros, petites et moyennes entreprises agricoles (agri-PME), véritables piliers de l’économie rurale de l’ASS. Pourtant, malgré leur importance, les agri-PME se heurtent à un obstacle persistant : l’accès au financement.

Avec trois agri-PME sur quatre incapables d’obtenir des prêts bancaires[2], ces entreprises peinent à croître, à innover et à contribuer au développement durable de la région.

Cet article explore plus en détail les principaux défis derrière ce déficit de financement et la manière dont COLEAD travaille à les surmonter.

Le déficit de financement : un frein à la croissance des agri-PME

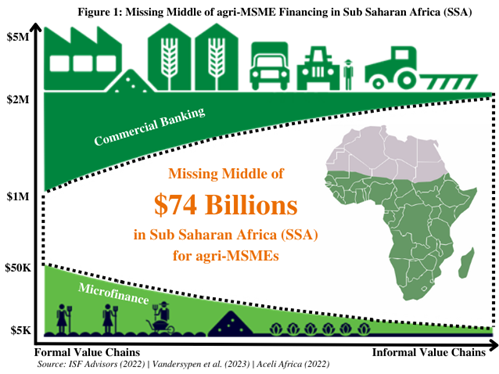

Les agri-PME en ASS sont prises dans un paradoxe du financement : elles sont souvent trop grandes pour les institutions de microfinance (IMF), mais trop petites ou jugées trop risquées pour les banques traditionnelles et les investisseurs.

Il en résulte un déficit annuel de financement de 74 milliards de dollars, laissant environ 84 % de la demande insatisfaite[3]. Le besoin le plus critique concerne le « chaînon manquant » : les financements compris entre 50 000 et 1 million de dollars[4] (figure 1). Ce manque étouffe la croissance de milliers d’agri-PME prometteuses, limitant leur capacité à se développer, à créer des emplois et à contribuer à la sécurité alimentaire et au développement économique de la région.

Facteurs de blocage clés pour l’accès au financement

Facteurs de blocage clés pour l’accès au financement

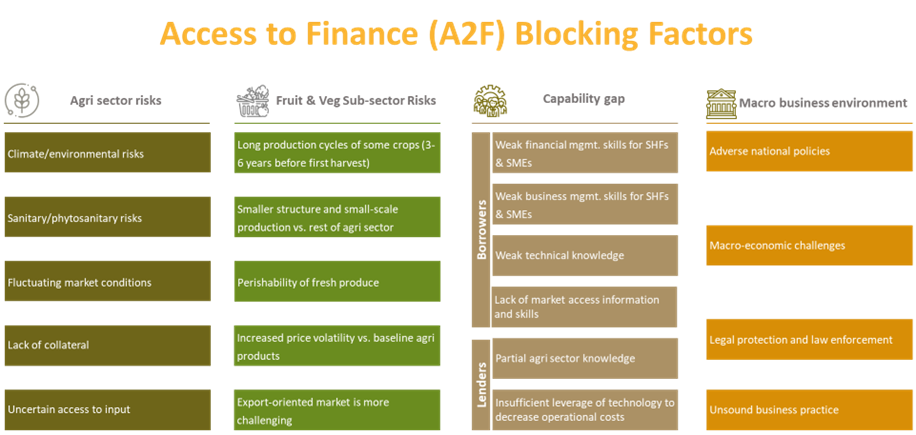

Pour contribuer à résoudre ce défi d’accès au financement en ASS, le COLEAD a identifié quatre grandes catégories de facteurs de blocage auxquels les agri-PME sont confrontées :

- Les risques du secteur agricole

Les agri-PME en ASS évoluent dans un environnement à haut risque qui limite leur accès au crédit. La variabilité climatique, les invasions de ravageurs et les problèmes phytosanitaires peuvent provoquer des pertes de rendement importantes, augmentant le risque de défaut. La volatilité des marchés, la périssabilité des produits et l’insuffisance des infrastructures de stockage affectent également leur fiabilité en tant qu’emprunteurs. Beaucoup n’ont pas de droits fonciers formels, de garanties ou d’historique de transactions, ce qui complique l’accès au crédit. Enfin, l’incertitude sur la disponibilité et la qualité des intrants (semences, engrais, pesticides, etc.) impacte directement leurs revenus et, en conséquence, leur capacité de remboursement.

- Les risques du sous-secteur des fruits et légumes

Les chaînes de valeur fruits et légumes rencontrent des obstacles encore plus élevés. Les cycles de production sont souvent longs (3 à 6 ans pour certaines cultures), les exploitations sont de petite taille et les chaînes d’approvisionnement fragiles, ce qui accroît le risque. De plus, la périssabilité et l’absence de chaînes du froid entraînent des pertes post-récolte, tandis que l’accès aux marchés d’exportation est limité par l’instabilité des prix et des exigences de conformité élevées.

- Les lacunes en capacités

Ces lacunes concernent à la fois les emprunteurs et les prêteurs.

Côté emprunteurs : de nombreuses agri-PME manquent de compétences en gestion financière (budgétisation, gestion de trésorerie) et en gestion d’entreprise (marketing, RH, planification stratégique, etc.). Le manque d’accès à l’information sur les marchés complique leur capacité à planifier et à négocier efficacement. Sur le plan technique, de mauvaises pratiques agricoles entraînent encore trop souvent des rendements plus faibles. C’est dans cette catégorie que le COLEAD concentre ses efforts, en offrant du renforcement de capacités pour rendre les emprunteurs aptes à recevoir des investissements.

Côté prêteurs : le manque de connaissances spécifiques à l’agriculture limite leur capacité à concevoir des produits adaptés au secteur. Les méthodes traditionnelles d’évaluation du crédit entraînent des coûts opérationnels élevés lorsqu’elles sont appliquées à ce secteur, alors que l’utilisation des technologies (notation automatisée, systèmes d’information géographique, etc.) pourrait le rendre plus attractif.

- Les défis liés à l’environnement macro

Les défis macro-économiques contribuent également fortement au déficit de financement. L’instabilité des politiques agricoles et commerciales, le faible soutien gouvernemental et l’absence de clarté sur les droits fonciers rendent les investissements à long terme risqués. À cela s’ajoutent l’instabilité économique (inflation, dévaluation monétaire, incertitude politique) qui augmente le coût des intrants et affecte les performances du marché. Des systèmes juridiques faibles et une mauvaise application des contrats découragent encore davantage les prêteurs. Dans certains cas, les agri-PME adoptent aussi des pratiques commerciales informelles ou peu claires, ce qui réduit leur crédibilité auprès des institutions financières.

Les effets en cascade du déficit de financement

Le manque d’accès au crédit a des conséquences de grande portée. Il limite la capacité des agri-PME à investir dans des technologies améliorant la productivité, à développer leurs activités de manière durable et à accéder à de nouveaux marchés. Cela freine le développement rural, aggrave l’insécurité alimentaire et perpétue la pauvreté. Combler ce déficit de financement ne consiste pas seulement à soutenir des entreprises individuelles, mais à libérer le potentiel transformateur de l’ensemble du secteur agricole en ASS.

Le rôle du COLEAD dans la résolution de ce défi

Chez COLEAD, nous savons que relever le défi de l’accès au financement exige une approche holistique. Notre département « Accès au financement » s’engage à autonomiser les agri-PME grâce à des programmes de formation évolutifs, une assistance technique ciblée et des partenariats stratégiques avec les acteurs de l’écosystème de financement. En dotant les agro-entrepreneurs des outils, des connaissances et des connexions nécessaires, nous visons à combler le « chaînon manquant » et à stimuler une croissance durable du secteur agricole en ASS.

Perspectives

Le déficit de financement dans le secteur agricole en ASS est une problématique complexe, mais pas insurmontable. En s’attaquant aux causes profondes de ce défi et en favorisant la collaboration entre les parties prenantes, il est possible de libérer le potentiel des agri-PME pour stimuler la croissance économique, renforcer la sécurité alimentaire, protéger l’environnement et sortir des millions de personnes de la pauvreté.

Dans le prochain article, nous approfondirons les solutions mises en œuvre par le COLEAD et la manière dont nous travaillons à rendre les financements externes plus accessibles aux agri-MPME en ASS.

Cette activité est soutenue par le programme Fit For Market Plus (FFM+), mis en œuvre par le COLEAD dans le cadre de la coopération au développement entre l’Organisation des États d’Afrique, des Caraïbes et du Pacifique (OEACP) et l’Union européenne. Cette publication bénéficie du soutien financier de l’UE et de l’OEACP. Son contenu relève de la seule responsabilité du COLEAD et ne peut en aucun cas être considéré comme reflétant la position de l’UE ou de l’OEACP.

Notes

[1] The World Bank Group (2023) – World Bank Open Data Portal. https://data.worldbank.org

[2] USAID (2023) – Bridging the Gap: Financing Africa’s Agricultural Growth

[3] Advisors, I. S. F. (2022) – The state of the agri-SME sector-Bridging the finance gap. Commercial Agriculture for Smallholders and Agribusiness (CASA).

[4] Vandersypen, W., Claes, C., & Serneels, S. (2023) – Impact Investing for the Missing Middle in Agri-Finance. Stanford Social Innovation Review. https://doi.org/10.48558/HDGK-AR18